Em 04/11/2015 foi realizado, na sede da Secretaria da Fazenda, evento marcando um ano desde o início da emissão de Cupons Fiscais Eletrônicos com validade jurídica, através de equipamentos SAT. O evento contou com a presença de representantes do Fisco , da Fundação Universidade de São Paulo, contribuintes e outros setores empresariais envolvidos no projeto SAT.

Em novembro de 2014 o SAT entrou em produção , em regime de adesão voluntária, mas já com emissão de Cupons Eletrônicos com validade jurídica.

A partir de 01/07/2015, iniciou-se a obrigatoriedade de uso do SAT, de acordo com cronograma de substituição escalonada dos equipamentos ECF por SAT e uso obrigatório por novos contribuintes.

Como próximo marco no cronograma, em Janeiro de 2016 estarão obrigados os supermercados e também os pequenos contribuintes, com faturamento anual acima de R$ 100 mil . O Cronograma se estenderá até janeiro de 2018, quando restarão da obrigatoriedade apenas os Micro Empreendedores Individuais.

O que é o SAT?

O SAT é um Sistema Autenticador e Transmissor de Cupons Fiscais Eletrônicos (CF-e-SAT) que tem por objetivo documentar, de forma eletrônica, as operações comerciais do varejo dos contribuintes do Estado de São Paulo.

O Sistema Autenticador e Transmissor (SAT) é um hardware responsável pela geração do Cupom Fiscal Eletrônico (CF-e), sua assinatura digital e transmissão periódica à Secretaria da Fazenda, sem a necessidade de o contribuinte intervir ou formatar arquivos – basta que ele emita o documento fiscal pelo equipamento. O SAT substituirá os emissores de cupons fiscais (ECFs) e será de uso obrigatório a partir de 1º de julho de 2015, inicialmente por novos contribuintes e por estabelecimentos comerciais cujos equipamentos ECF tenham 5 anos de uso.

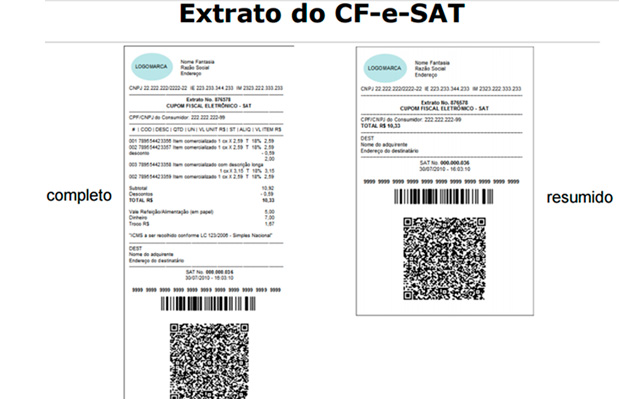

O equipamento SAT é um módulo composto de hardware e software embarcado, que visa a substituição dos atuais ECFs (Emissores de Cupons Fiscais) no âmbito do varejo do Estado de São Paulo. Esse equipamento irá gerar e autenticar os CF-e-SAT, e, por intermédio da internet, transmiti-los periodicamente à Secretaria da Fazenda. O equipamento SAT praticamente elimina erros no envio, fator que contribuirá para a redução do número de reclamações dos consumidores, autuações e multas dos lojistas. Os extratos dos documentos fiscais emitidos pelo sistema terão QRCode, que permitirá ao consumidor checar dados da compra e a validade do documento com o uso de smartphone e aplicativo específico da Secretaria da Fazenda.

Quando será a obrigatoriedade?

SAT CHEGA A NOVOS CONTRIBUINTES DO VAREJO A PARTIR DE 1º DE JANEIRO DE 2016 A partir de 1º de janeiro de 2016, o Sistema Autenticador e Transmissor (SAT) de cupons fiscais eletrônicos passa a ser obrigatório para:

– contribuintes que auferirem receita bruta maior ou igual a R$ 100.000,00 no ano de 2015, em substituição à Nota Fiscal de venda ao consumidor (mod 2);

– postos de combustível, em substituição à Nota Fiscal de venda ao consumidor (mod 2);

– contribuintes classificados nas CNAEs 4711301 (Hipermercados), 4711302 (Supermercados) e 4712100 (Minimercados, Mercearias, Armazéns, Empórios, Secos e Molhados), em substituição aos ECFs que tenham mais de 5 anos desde a primeira lacração.

Permanece a obrigatoriedade de encerrar a utilização dos Emissores de Cupons Fiscais (ECF) com 5 anos ou mais e substituí-los pelo SAT.

Além do SAT, o que mais é necessário ter no estabelecimento comercial?

Além do equipamento SAT é necessário: Equipamento de processamento de dados com porta USB (normalmente um microcomputador); Aplicativo Comercial (AC) compatível com utilização com o equipamento SAT; Rede local com acesso à Internet; Impressora comum (não fiscal), podendo ser compartilhada entre diferentes SAT. Vale lembrar que, para utilização do atual equipamento ECF, já é necessário dispor de um equipamento de processamento de dados. Com relação à impressora, qualquer impressora comum pode ser utilizada, de bobina contínua ou de folhas soltas, térmica, laser, jato de tinta ou outra tecnologia, bastando que consiga imprimir o extrato do CF-e-SAT adequadamente.

O SAT é um programa?

Não. O Sat é um equipamento. O equipamento SAT gera e autentica, por meio de Certificado Digital próprio, o Cupom Fiscal Eletrônico – SAT (CF-e-SAT) e transmite periódica e automaticamente à Secretaria da Fazenda (SEFAZ), via Internet. O SAT não possui impressora a ele integrado.

Quando os postos de gasolina (comércio varejista de combustíveis para veículos automotores, CNAE 4731-7/00) serão obrigados a emitir CFe-SAT pelo equipamento SAT?

Para os estabelecimentos cuja atividade econômica esteja classificada no código 4731-8/00 (comércio varejista de combustíveis para veículos automotores) da CNAE: a partir de 01/07/2015, em substituição ao Cupom Fiscal emitido por equipamento Emissor de Cupom Fiscal – ECF que contar 5 anos ou mais da data da lacração inicial. Esta condição se encerra em 01/01/2017, data em que não será mais permitida a emissão de Cupom Fiscal por ECF, devendo estes serem obrigatoriamente cessados.; a partir de 01-01-2016, em substituição à Nota Fiscal de Venda a Consumidor, modelo 2. Consulte as regras completas de obrigatoriedade de emissão do CF-e-SAT por meio do equipamento SAT na Portaria CAT 147, de 05/11/2012.

Sou varejista. Serei obrigado a usar o equipamento SAT em meu estabelecimento?

Os contribuintes do varejo deverão utilizar o equipamento SAT em seu estabelecimento comercial de acordo com cronograma de obrigatoriedade, disposto no artigo 27 da Portaria CAT 147 de 05/11/2012.

Estou abrindo um novo estabelecimento. Sou obrigado a usar o equipamento SAT?

São obrigadas a usar o SAT empresas que realizem vendas para consumidor final conforme determinado na Portaria CAT 147 de 2012. Para os estabelecimentos inscritos antes de 01/07/2015, prevalecia a obrigatoriedade de emissão de Cupom Fiscal pelo ECF. Os ECFs devem ser substituídos pelo SAT quando completarem 5 (cinco) anos da data da primeira lacração inicial indicada no Atestado de Intervenção. No caso dos Postos de Gasolina o uso de todos os ECF deve ser cessado em 01/01/2017. Os estabelecimentos inscritos a partir de 01/07/2015, devem emitir o CF-e-SAT a partir da data da inscrição no Cadastro de Contribuintes do ICMS. Consulte o artigo 27 da Portaria CAT 147 de 05/11/2012 para obter mais informações.